Fino all’introduzione della Corporate Sustainability Reporting Directive (CSRD), le aziende europee potevano scegliere liberamente a quale standard fare riferimento per rendicontare le proprie performance ESG. In assenza di linee guida vincolanti, lo standard più diffuso era il GRI – Global Reporting Initiative, riconosciuto a livello internazionale per la sua struttura completa e orientata all’impatto ESG.

Tuttavia, l’approccio volontario ha portato a una grande eterogeneità nei report: ogni azienda seguiva framework diversi (GRI, SASB, CDP, TCFD, ecc.), rendendo difficile la comparabilità dei dati e quindi la valutazione oggettiva degli sforzi di sostenibilità, per raggiungere l’obiettivo comune di miglioramento delle performance ESG.

Perché serviva un nuovo standard: introduzione degli ESRS

Il limite principale della grande varietà di standard di rendicontazione era rappresentato dalla scarsa comparabilità delle informazioni e dei dati. Le aziende comunicavano in modi diversi, rendendo difficile valutare impatti, strategie e performance. Intanto, crescevano le pressioni da parte di investitori e banche, che chiedevano informazioni ESG affidabili, comparabili e verificabili. Da qui nasce la necessità di un linguaggio comune, chiaro e normato.

ESRS cosa sono

Gli ESRS (European Sustainability Reporting Standards) sono gli Standard Europei di Rendicontazione della Sostenibilità, sviluppati da EFRAG (European Financial Reporting Advisory Group) su mandato della Commissione Europea. Sono il riferimento tecnico e normativo per la rendicontazione della sostenibilità prevista dalla CSRD.

Gli ESRS hanno come obiettivo principale la standardizzazione e la comparabilità delle informazioni ambientali, sociali e di governance (ESG) comunicate dalle aziende europee, migliorando trasparenza, affidabilità e tracciabilità dei dati di sostenibilità.

Punti salienti degli ESRS

- Obbligatorietà: Gli ESRS sono obbligatori per tutte le aziende soggette alla CSRD (grandi imprese e, progressivamente, PMI quotate). L’obiettivo è estendere la trasparenza sulla sostenibilità a una platea molto più ampia di aziende rispetto al passato.

- Doppia materialità: Le informazioni devono essere selezionate secondo il principio della doppia materialità (materialità d'Impatto e materialità finanziaria). Le imprese devono quindi integrare la sostenibilità nella gestione dei rischi e nella strategia aziendale, non considerarla un elemento esterno o accessorio.

- Interoperabilità: Gli ESRS sono allineati con altri standard internazionali come quelli della Global Reporting Initiative (GRI), della ISSB (IFRS) e della Task Force on Climate-related Financial Disclosures (TCFD).Questa interoperabilità rappresenta un ponte tra la rendicontazione europea e quella internazionale, rafforzando la credibilità del mercato unico europeo.

- Approccio stakeholder-inclusive e catena del valore: Gli ESRS richiedono di coinvolgere attivamente gli stakeholder rilevanti (interni ed esterni) e di estendere la rendicontazione lungo l’intera catena del valore. Questo approccio consente di valutare gli impatti sistemici e promuove una visione più responsabile e lungimirante dell’attività economica.

- Digitalizzazione: La rendicontazione dovrà essere anche digitale e strutturata, utilizzando il linguaggio XBRL (eXtensible Business Reporting Language), già adottato in ambito finanziario.

.png?width=635&height=362&name=GFP_ESRS%20ITA%20(3).png)

Gli European Sustainability Reporting Standards (ESRS) rappresentano un framework strutturato per la rendicontazione delle informazioni di sostenibilità da parte delle aziende, suddiviso in quattro aree chiave: standard trasversali, ambiente, sociale e governance.

- I standard trasversali stabiliscono principi generali e requisiti per la rendicontazione, garantendo coerenza e comparabilità tra le aziende.

- La sezione ambiente approfondisce tematiche critiche come il cambiamento climatico, l'inquinamento, l'uso delle risorse idriche e marine, la biodiversità e l’economia circolare, aiutando le organizzazioni a misurare e gestire il loro impatto ecologico.

- L'area sociale si concentra invece sulla forza lavoro interna, i lavoratori della catena del valore, le comunità colpite e i consumatori, evidenziando il ruolo della sostenibilità nelle relazioni aziendali.

- Infine, la sezione governance affronta la condotta aziendale, assicurando trasparenza e responsabilità nella gestione dei temi ESG.

Questo sistema di reporting, reso obbligatorio dalla Corporate Sustainability Reporting Directive (CSRD), garantisce che le aziende europee forniscano informazioni dettagliate e standardizzate, facilitando la comparabilità e la valutazione delle loro performance di sostenibilità.

Il processo di analisi di materialità

Per condurre un'analisi di materialità robusta e credibile, si possono seguire cinque fasi fondamentali:

- Strutturare un processo di governance adeguato

- Definire un universo di questioni materiali

- Raccogliere dati e prove a supporto

- Agire sui risultati dell'analisi

- Monitorare l'evoluzione della materialità nel tempo

Un elemento cruciale del processo è il coinvolgimento degli stakeholder, che devono essere consultati sia per le tematiche d’impatto che su quelle finanziarie. Tuttavia, la loro opinione non deve essere l'unica base su cui si fonda l'analisi.

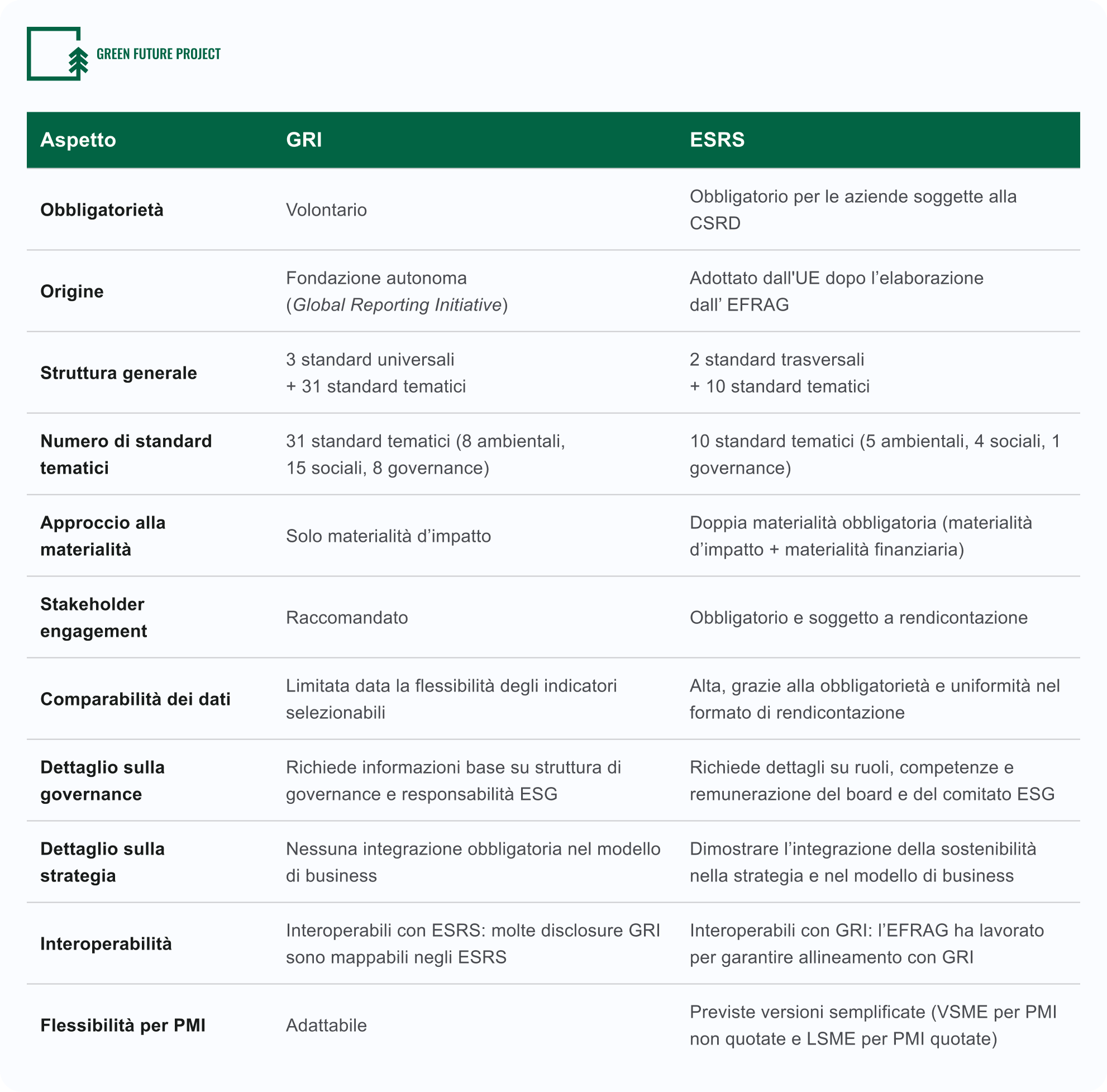

Tabella comparativa tra GRI e ESRS