Bilancio di sostenibilità obbligatorio 2025

Il Bilancio di Sostenibilità sta diventando sempre più cruciale per le aziende, soprattutto con l'avvicinarsi del 2025, anno in cui l'obbligo di rendicontazione si estenderà a un numero ancora maggiore di imprese nell'Unione Europea. Dal 2024, il bilancio di sostenibilità obbligatorio coinvolge già tutte le aziende con più di 250 dipendenti, un fatturato superiore ai 50 milioni di euro o un bilancio annuo oltre i 25 milioni di euro. Entro il 2025, questo obbligo includerà una gamma ancora più ampia di realtà aziendali, rendendo indispensabile prepararsi al cambiamento.

Il bilancio di sostenibilità 2025 non rappresenta solo una richiesta normativa, ma una vera e propria opportunità per migliorare la trasparenza, la reputazione aziendale e il posizionamento sul mercato. Redigere un bilancio di sostenibilità permette infatti di analizzare gli impatti ambientali, sociali e di governance (ESG) dell’azienda, facilitando una gestione più consapevole e responsabile delle proprie attività.

Le imprese che adotteranno il bilancio di sostenibilità obbligatorio entro il 2025 potranno non solo rispettare i requisiti di compliance, ma anche rafforzare il loro impegno verso un futuro più sostenibile, comunicando in modo chiaro i propri progressi a investitori, clienti e stakeholder.

Qual è il contesto normativo attuale?

CSRD recepimento Italia

Il 28 novembre 2022, il Parlamento Europeo ha approvato la direttiva europea csrd, che impone alle aziende di pubblicare ogni anno un bilancio di sostenibilità seguendo criteri precisi.

Ecco cosa significa:

- Regole più severe e ampie: Ora circa 49.000 aziende devono seguire norme più rigide per il reporting.

- Uniformità e coerenza: Le informazioni sulla sostenibilità devono essere chiare e comparabili tra le aziende.

- Allineamento con i bilanci finanziari: I report di sostenibilità devono essere integrati con quelli finanziari, mostrando l’impatto della sostenibilità sulle performance aziendali.

- Doppia materialità: Questo concetto considera due aspetti. Da un lato, analizza come i rischi e le opportunità legati al cambiamento climatico e ad altri fattori di sostenibilità possono influenzare le performance economiche e operative dell'azienda. Dall'altro, esamina come l'azienda stessa impatta l'ambiente e la società, valutando i suoi effetti su temi come il cambiamento climatico, la biodiversità, le risorse naturali e il benessere delle comunità.

- Maggiore trasparenza: Le informazioni sugli impatti ambientali, sociali e di governance devono essere più trasparenti, usando anche tecnologie digitali per facilitare il confronto dei dati.

- Standardizzazione del reporting: La CSRD richiede l'utilizzo di standard di rendicontazione uniformi, gli European Sustainability Reporting Standards (ESRS), sviluppati da EFRAG (European Financial Reporting Advisory Group). Questo contribuirà a rendere le informazioni più comparabili tra le diverse aziende e settori.

- Audit obbligatorio: Le informazioni di sostenibilità dovranno essere sottoposte a una verifica obbligatoria da parte di revisori o enti certificati. Questo garantirà una maggiore affidabilità e accuratezza dei dati riportati.

- Rendicontazione digitale: La direttiva prevede che i report di sostenibilità siano pubblicati in un formato digitale e standardizzato, per facilitarne l'accesso e l'analisi da parte degli investitori e delle parti interessate. Il formato per la rendicontazione digitale sarà XHTML, in linea con i requisiti dell'ESEF già usato per la rendicontazione finanziaria nell'UE. Le informazioni di sostenibilità saranno codificate con il linguaggio XBRL, permettendo una ricerca e gestione automatizzata dei dati ESG in modo più efficiente.

Il 30 agosto 2024, l'Italia ha approvato in via definitiva il Decreto legislativo che recepisce la direttiva UE 2022/2464, conosciuta come Corporate Sustainability Reporting Directive (CSRD). Questa direttiva amplia e rafforza gli obblighi di rendicontazione sulla sostenibilità aziendale, modificando le normative europee precedenti, tra cui il regolamento UE n. 537/2014 e le direttive 2004/109/CE, 2006/43/CE e 2013/34/UE.

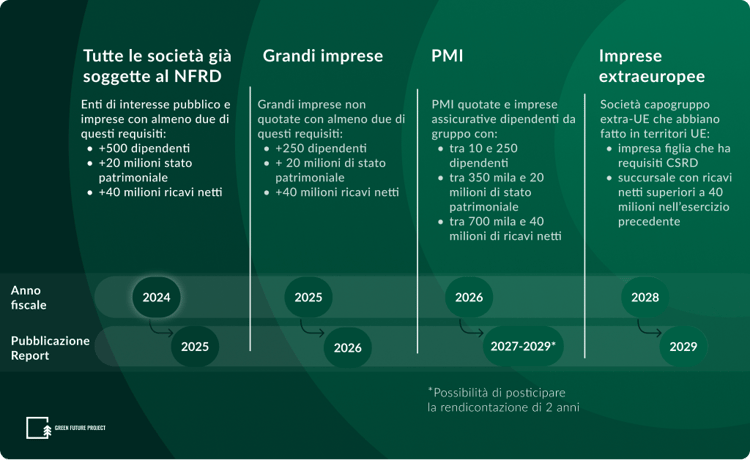

Qui sotto un'infografica che illustra, dalle grandi imprese alle pmi non quotate, le imprese che dovranno fare bilancio di sostenibilità obbligatorio nel 2025.

Quali saranno le conseguenze per chi non rispetta i criteri CSRD?

Una modifica importante riguarda il sistema di sanzioni, che è stato rivisto rispetto alla bozza iniziale del decreto-legge. Per i primi due anni dall'entrata in vigore della legge, le sanzioni saranno più basse e non potranno superare i seguenti limiti:

- 125.000 euro per le società di revisione;

- 50.000 euro per i revisori della sostenibilità.

Questi limiti sono stati stabiliti per garantire un trattamento equo tra le aziende che devono rendicontare e i loro revisori.

Inoltre, la CONSOB avrà poteri di vigilanza per indagare su eventuali violazioni delle informazioni fornite dalle aziende. Le violazioni possono derivare sia dall'organo di amministrazione della società, sia da aziende nella catena del valore che non sono direttamente controllate dalla società.

Bilancio di sostenibilità obbligatorio e Report d'Impatto: Qual è la differenza?

Il percorso ESG di un’azienda richiede strumenti chiari per misurare e comunicare i progressi.

Due documenti fondamentali in questo ambito sono il Bilancio di Sostenibilità e il Report di Impatto. Sebbene vengano talvolta confusi, hanno funzioni e obiettivi ben distinti, e comprendere queste differenze è cruciale per una strategia di sostenibilità efficace.

Il Bilancio di Sostenibilità: Un quadro completo e strutturato

Il Bilancio di Sostenibilità è un documento formale, spesso richiesto annualmente, che fornisce una panoramica completa delle performance di un'azienda in ambito ambientale, sociale e di governance. Questo strumento consente di misurare in modo dettagliato l'impatto che l'azienda ha sull'ambiente e sulla società, includendo metriche quantitative e qualitative che coprono un'ampia gamma di fattori.

Dal 2024, il Bilancio di Sostenibilità obbligatorio sarà applicato alle aziende all'interno dell'Unione Europea che rispondono a criteri specifici: più di 250 dipendenti, un fatturato superiore a 50 milioni di euro, o un bilancio annuo che supera i 25 milioni di euro. Questo obbligo deriva dalla direttiva CSRD (Corporate Sustainability Reporting Directive), che punta a standardizzare la rendicontazione ESG e a migliorare la trasparenza aziendale su larga scala. Il Bilancio di Sostenibilità non solo consente alle aziende di garantire conformità alle normative, ma rappresenta anche un potente strumento per rafforzare la fiducia degli stakeholder e migliorare la reputazione aziendale.

Attraverso la rendicontazione dettagliata delle azioni ESG, il Bilancio aiuta le aziende a:

- Identificare rischi e opportunità legati alla sostenibilità.

- Allinearsi con gli Obiettivi di Sviluppo Sostenibile (SDGs) delle Nazioni Unite.

- Rafforzare la trasparenza e comunicare impegni concreti a investitori, clienti e partner commerciali.

Il Report di Impatto: Coinvolgimento e comunicazione efficace

Se il Bilancio di Sostenibilità è uno strumento tecnico e approfondito, il Report di Impatto si presenta come un documento più sintetico e accessibile, pensato per una comunicazione mirata verso gli stakeholder. Mentre il Bilancio si rivolge principalmente agli organi di controllo, agli investitori istituzionali e ai regolatori, il Report di Impatto mira a coinvolgere un pubblico più ampio, come dipendenti, clienti e comunità locali.

Il suo obiettivo principale è quello di tradurre le informazioni spesso complesse del Bilancio in un linguaggio chiaro, diretto e visivamente accattivante. Questo lo rende uno strumento ideale per raccontare in modo più narrativo e coinvolgente il percorso dell'azienda verso obiettivi di sostenibilità, come la riduzione delle emissioni di carbonio o il raggiungimento del Net Zero.

Un buon Report di Impatto dovrebbe:

- Evidenziare i risultati chiave ottenuti grazie alle strategie di sostenibilità.

- Comunicare in modo trasparente gli obiettivi futuri.

- Offrire una visione chiara su come l'azienda sta contribuendo al miglioramento sociale e ambientale.

- Coinvolgere emotivamente gli stakeholder, generando consapevolezza e supporto per le iniziative aziendali.

Perché sono entrambi importanti?

Sia il Bilancio di Sostenibilità che il Report di Impatto svolgono un ruolo essenziale nel costruire e mantenere una reputazione solida e credibile in materia di sostenibilità. Mentre il Bilancio offre una base strutturata e verificabile per valutare le performance ESG, il Report di Impatto rende queste informazioni fruibili a un pubblico più ampio e non necessariamente tecnico.

In un mercato sempre più orientato verso la sostenibilità, entrambe le tipologie di documenti sono fondamentali per allinearsi agli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite e per contribuire al raggiungimento degli obiettivi globali di riduzione delle emissioni e di giustizia sociale.

Le aziende che sapranno integrare efficacemente entrambi gli strumenti non solo miglioreranno la loro conformità normativa, ma anche il coinvolgimento degli stakeholder, il posizionamento competitivo e la capacità di affrontare sfide globali come il cambiamento climatico.