Il mercato oggi è saturo di informazioni difficili da valutare in termini di utilità reale. Senza un filtro, le aziende rischiano di disperdere tempo ed energie dietro a progetti irrilevanti e database pieni di dati fini a sé stessi.

Ma proprio come in ogni database efficiente, esiste uno strumento “Filtro” che permette di concentrarsi solo su ciò che conta davvero: in ambito ESG, questo è il Double Materiality Assessment (DMA).

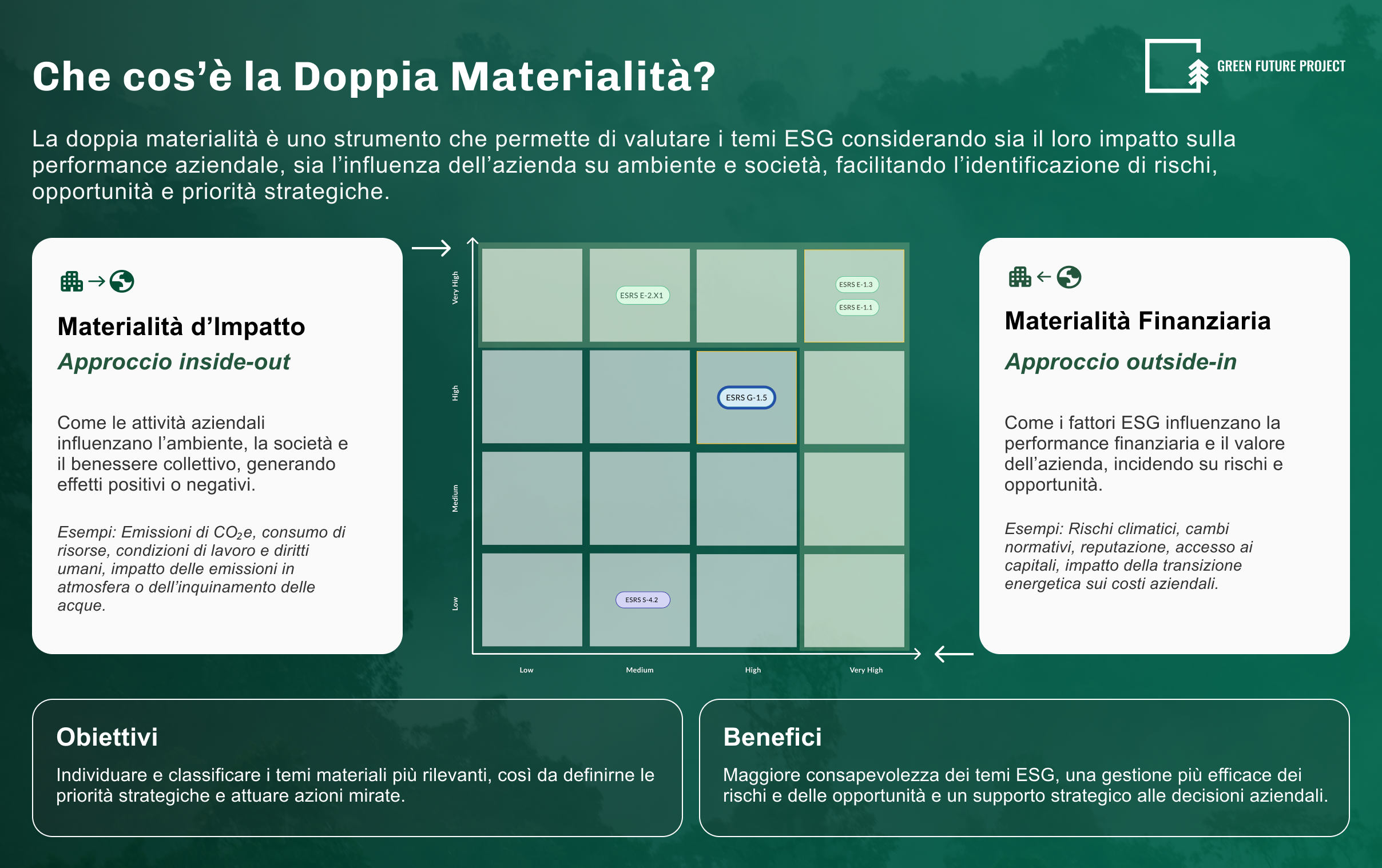

Che cos’è la doppia materialità (in parole chiare)

Se l’Assessment ESG è una prima fotografia, la Doppia Materialità è la lente per individuare i dettagli che contano. Il Double Materiality Assessment non è solo un passaggio “da compliance”, ma un metodo per capire quali temi di sostenibilità contano davvero per l’azienda e per i suoi stakeholder, e soprattutto perché.

Alla domanda frequente: “Quali sono le due dimensioni della doppia materialità?”, l’approccio, sviluppato dall’EFRAG nell’ambito degli standard ESRS, si sviluppa su due prospettive:

- Materialità d’impatto (Impact materiality: inside-out): come attività, prodotti, servizi e catena del valore dell’impresa generano impatti (positivi o negativi) su persone e ambiente.

- Materialità finanziaria (Financial materiality: outside-in): identifica come i rischi e le opportunità legati alla sostenibilità possano influenzare le performance economiche, i flussi di cassa e l'accesso al capitale dell'impresa.

Qual è la differenza tra analisi di materialità e doppia materialità?

Mentre la materialità singola analizza esclusivamente come i fattori ESG influenzano il valore finanziario dell'azienda (outside-in), la doppia materialità integra anche l'impatto dell'azienda su persone e ambiente (inside-out), offrendo una valutazione a 360°.

Nota: Tradizionalmente l'analisi di materialità si riferiva solo a quella d'impatto; oggi, con "analisi di materialità" si intende tutto il processo di analisi e valutazione.

DMA come Bussola d’Impresa

Nell’impostazione degli ESRS, le informazioni “materiali” sono quelle che risultano rilevanti da una prospettiva di impatto o finanziaria (o entrambe): questa è la base con cui si selezionano temi, disclosure e dati da rendicontare.

In pratica, la doppia materialità serve a:

- Selezionare i temi ESG davvero prioritari, evitando report dispersivi.

- Identificare Impatti, Rischi e Opportunità (IRO) lungo operazioni proprie e catena del valore, nel breve/medio/lungo periodo.

- Dimostrare il processo (e non solo il risultato): criteri, soglie, coinvolgimento stakeholder, evidenze, governance.

Le ultime bozze di revisione degli ESRS introducono una flessibilità fondamentale per il management. L’azienda può ora adottare un approccio “Top-Down”, giungendo a conclusioni sulla materialità partendo direttamente dall'analisi della propria strategia, del modello di business e delle geografie operative.

Se la rilevanza di un tema risulta evidente da questa analisi di alto livello, non è sempre necessario procedere con mappature granulari dal basso ("Bottom-up"), ottimizzando così i tempi del processo.

I benefici concreti dell’analisi di doppia materialità

Per un imprenditore, l'analisi di doppia materialità non è un costo, ma un investimento in efficienza. Se confermati, i nuovi standard ESRS permetteranno una riduzione dei dati obbligatori pari al 61%, tagliando gli sforzi superflui senza sacrificare la qualità del dato.

Ecco come il DMA trasforma radicalmente la gestione aziendale:

- Strategia focalizzata e misurabile: sapere cosa è "materiale" permette di uscire dalla logica generica del "fare sostenibilità" per passare a quella del governarla. Questo si traduce in una roadmap con priorità reali, piani d’azione concreti e KPI misurabili.

- Gestione evoluta di rischi e opportunità: l'analisi evidenzia i punti in cui la sostenibilità impatta direttamente sui ricavi, sulla continuità della supply chain e sulla reputazione. La valutazione della materialità finanziaria diventa così uno strumento per proteggere l'accesso al credito e ottimizzare i costi operativi.

- Allineamento con investitori e mercato: oggi il mercato chiede trasparenza totale sia sugli impatti prodotti dall'azienda che sui rischi finanziari che essa subisce. Un processo robusto riduce drasticamente il rischio di "marketing ESG" e previene accuse di greenwashing.

- Efficienza nel reporting: il principio è "meno dati per tutto, più dati per ciò che conta". Il DMA definisce un perimetro chiaro: temi → disclosure → dati → controlli, evitando la raccolta dispersiva di informazioni fini a sé stesse.

- Coerenza tra sostenibilità e business: la doppia materialità collega esplicitamente gli Impatti, i Rischi e le Opportunità (IRO) al modello di business. Questo facilita il coinvolgimento diretto di funzioni chiave come Finance, Risk Management, HR e Operations, rendendo la sostenibilità parte integrante della visione aziendale.

Come fare una doppia materialità “fatta bene”: il percorso operativo

La domanda sorge spontanea: l’analisi di doppia materialità come si fa?

Per seguire le linee guida dell'EFRAG, elaborare un'analisi di doppia materialità significa adottare un processo rigoroso e coerente con gli standard ESRS. Non è un’analisi soggettiva, ma un percorso in quattro fasi: contesto → identificazione IRO → valutazione → reporting.

Ecco di seguito gli step per

1) Comprendere il contesto: le fondamenta

Prima di analizzare gli impatti, dobbiamo mappare l'identità aziendale. Questa fase include:

- Perimetro e Catena del Valore: definire i confini delle operazioni proprie e di quelle a monte (upstream) e a valle (downstream).

- Analisi Strategica: esaminare business model, aree geografiche di operatività e settori merceologici.

- Integrazione Rischi: mappare policy e processi già esistenti, come i sistemi di Enterprise Risk Management (ERM).

2) Identificare impatti, rischi e opportunità (Long List IRO)

In questa fase si genera un inventario completo delle questioni di sostenibilità potenzialmente rilevanti:

- Analisi IRO: identificazione degli impatti (attuali e potenziali) su persone e ambiente, unitamente ai rischi e alle opportunità finanziarie derivanti da dipendenze esterne o fattori climatici.

- Stakeholder Engagement: il coinvolgimento delle parti interessate non è un pro-forma; serve a convalidare la completezza della mappa e a intercettare preoccupazioni che i soli dati interni potrebbero ignorare.

3) Valutare e prioritizzare (Short List)

Qui si passa dalla lista alla priorità, usando criteri e soglie.

- Materialità d’impatto: si valuta in base a gravità (severity) e, per gli impatti potenziali, anche alla probabilità (likelihood). La gravità è legata a scala, portata e “irremediabilità” degli impatti negativi (e scala/portata per i positivi).

- Materialità finanziaria: si valutano rischi/opportunità considerando probabilità e magnitudo degli effetti finanziari su performance, posizione finanziaria, cash flow e accesso/costo del capitale.

L’output è una matrice di doppia materialità supportata da un percorso metodologico documentato.

4) Reporting e tracciabilità del processo

Il processo si conclude con la rendicontazione di sostenibilità, dove la trasparenza è d'obbligo. Non basta presentare la matrice; le disclosure ESRS richiedono di dimostrare il come si è giunti a certi risultati, specificando criteri e soglie utilizzate per garantire la massima tracciabilità in ottica di assurance.

Errori comuni (che fanno perdere tempo e credibilità)

Evitare questi passi falsi è fondamentale per non perdere credibilità di fronte al mercato e ai revisori:

- Confondere "Importante" con "Materiale": un tema è materiale solo se supera soglie oggettive supportate da evidenze, non per semplice intuizione.

- Workshop senza dati: serve un equilibrio perfetto tra l'analisi quantitativa e il confronto con gli stakeholder; l'uno senza l'altro indebolisce il risultato.

- Ignorare la Catena del Valore: molti dei rischi più seri si annidano "fuori dai confini" aziendali, tra fornitori e utilizzatori finali.

- Mancata documentazione: senza un metodo tracciato e documentato, l’intero esercizio diventa indifendibile durante le verifiche di terze parti.

Il valore aggiunto della consulenza strategica

Condurre un'analisi di doppia materialità richiede competenze trasversali che spaziano dalla gestione dei rischi ESG all'engagement strutturato degli stakeholder (da un punto di vista ambientale, sociale e di governance). In Green Future Project Group, il ruolo dei nostri consulenti di sostenibilità è fondamentale per trasformare questo esercizio in uno strumento di governance concreto, evitando che il documento rimanga fine a sé stesso.

Il nostro team può supportare la tua azienda attraverso:

- Impostazione del metodo (perimetro, criteri, soglie, governance del progetto)

- Mappatura stakeholder e conduzione di interviste/workshop strutturati

- Costruzione e validazione della long list IRO, includendo la catena del valore

- Valutazione e prioritizzazione (inside-out / outside-in) con evidenze e razionali

- Output pronti per il reporting: matrice, sintesi decisionale, tracciabilità del processo, integrazione con il percorso CSRD (corporate sustainability reporting directive)

- Traduzione in piano d’azione: dalla materialità alle priorità operative (azioni, responsabilità, KPI)

Se l’obiettivo è evitare un esercizio “teorico” e costruire una base utile anche per strategia e reporting, la consulenza fa la differenza: ti aiuta a trasformare la doppia materialità in uno strumento di governance, non in un documento fine a sé stesso.

Vuoi scoprire come il Double Materiality Assessment può proteggere ed evolvere il tuo business? Contattaci per richiedere un primo assessment preliminare e trasformare la compliance in un vantaggio competitivo reale e misurabile.